Kelas : 4EB31

NPM : 2C214794

Profil Perusahaan PT. Indofood Sukses Makmur Tbk.

Perusahaan ini didirikan dengan nama PT Panganjaya Intikusuma berdasarkan Akta Pendirian No.228 tanggal 14 Agustus 1990 yang diubah dengan Akta No.249 tanggal 15 November 1990 dan yang diubah kembali dengan Akta No.171tanggal 20 Juni 1991, semuanya dibuat dihadapan Benny Kristanto, SH., Notaris di Jakarta dan telah mendapat persetujuan dari Menteri kehakiman Republik Indonesia berdasarkan Surat Keputusan No.C2-2915.HT.01.01Th.91 tanggal 12 Juli 1991, serta telah didaftarkan di Pengadilan Negeri Jakarta Selatan dibawah No.579, 580 dan 581 tanggal 5 Agustus 1991, dan diumumkan dalam. Berita Negara Republik Indonesia No.12tanggal 11 Februari 1992, Tambahan No.611. Perseroan mengubah namanya yang semula PT Panganjaya Intikusuma menjadi PT Indofood Sukses Makmur, berdasarkan keputusan Rapat Umum Luar Biasa Para Pemegang Saham yang dituangkan dakam Akta Risalah Rapat No.51tanggal 5 Februari 1994 yang dibuat oleh Benny Kristianto, SH., Notaris di Jakarta. PT Indofood Sukses Makmur Tbk. merupakan salah satu perusahaan mie instant dan makanan olahan terkemuka di Indonesia yang menjadi salah satu cabang perusahaan yang dimiliki oleh Salim Group.

PT Indofood Sukses Makmur Tbk. Cabang Bandung didirikan pada bulan Mei 1992 dengan nama PT Karya Pangan Inti Sejati yang merupakan salah satu cabang dari PT Sanmaru Food Manufcturing Company Ltd. yang berpusat di Jakarta dan mulai beroperasi pada bulan Oktober 1992. Pada saat itu jumlah karyawan yang ada sebanyak 200 orang.

Pada tahun 1994, terjadi penggabungan beberapa anak perusahaan yang berada di lingkup Indofood Group, sehingga mengubah namanya menjadi PT Indofood Sukses Makmur Tbk. yang khusus bergerak dalam bidang pengolahan mie instan. Divisi mie instan merupakan divisi terbesar di Indofood dan pabriknya tersebar di 15 kota, diantaranya Medan, Pekanbaru, Palembang, Tangerang, Lampung, Pontianak,Manado, Semarang, Surabaya, Banjarmasin, Makasar, Cibitung, Jakarta, Bandung dan Jambi, sedangkan cabang tanpa pabrik yaitu Solo, Bali dan Kendari. Hal ini bertujuan agar produk yang dihasilkan cukup didistribusikan ke wilayah sekitar kota dimana pabrik berada, sehingga produk dapat diterima oleh konsumen dalam keadaan segar serta membantu program pemerintah melalui pemerataan tenaga kerja lokal.

A. MENGHITUNG LIKUIDITAS

Rasio-rasio yang digunakan adalah rasio-rasio yang dapat mewakili keempat rasio yang ada dalam mengukur kinerja keuangan perusahaan yang merupakan indikator untuk penilaian kesehatan perusahaan salah satunya yaitu Rasio Likuditas:

1. Current Ratio

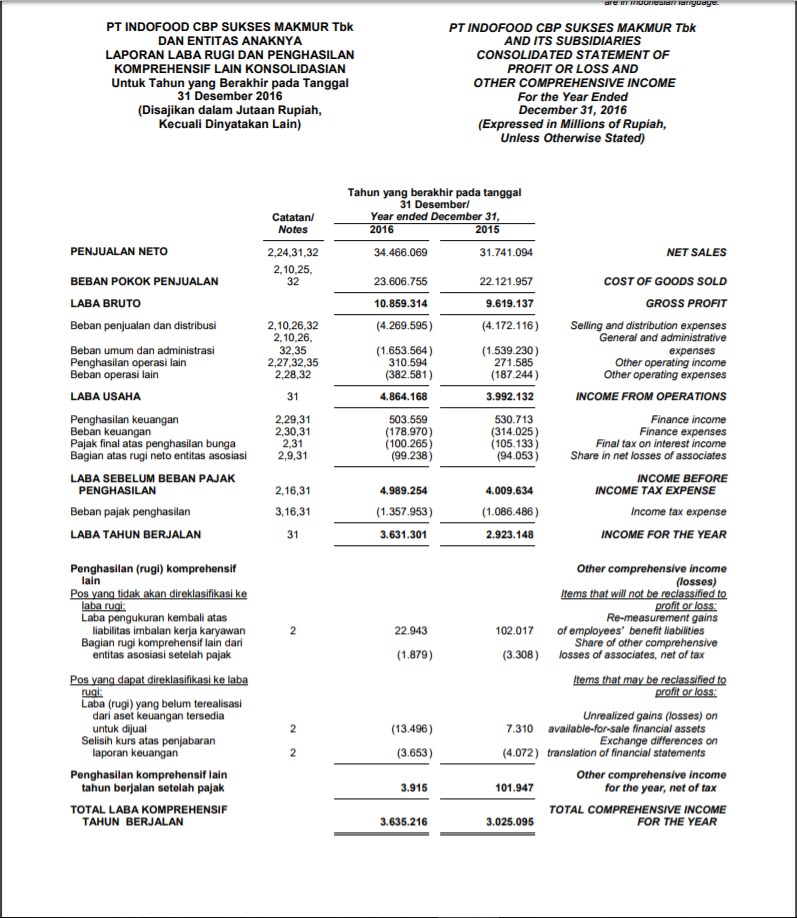

Current ratio memberikan informasi tentang kemampuan aktiva lancar untuk menutup hutang lancar. Perhitungan current ratio berdasarkan data di laporan keuangan PT. Indofood Sukses Makmur Tbk tahun 2016 adalah :

Current Ratio = Aktiva Lancar ÷ Hutang Lancar x 100%

= 15.571.362 ÷ 6.469.785 x 100%

= 2,40

2. Quick Ratio

Quick ratio disebut juga acid test ratio, merupakan perimbangan antara jumlah aktiva lancar dikurangi persediaan, dibagi dengan jumlah hutang lancar. Rasio ini menunjukkan kemampuan aktiva lancar yang paling likuid mampu menutupi hutang lancar. Perhitungan quick ratio berdasarkan data di laporan keuangan PT. Indofood Sukses Makmur Tbk tahun 2016 adalah :

Quick Ratio = Aktiva Lancar - Persediaan ÷ Hutang Lancar x 100%

= 15.571.362 - 3.109.196 ÷ 6.469.785 x 100%

= 1,92

3. Cash Ratio

Rasio ini membandingkan antara kas dan aktiva lancar yang bisa segera menjadi uang kas dengan hutang lancar. Perhitungan cash ratio berdasarkan data di laporan keuangan PT. Indofood Sukses Makmur Tbk tahun 2016 adalah :

Cash Ratio = (Kas atau Setara Kas) ÷ (Hutang Lancar) x 100%

= 8.371.960 ÷ 6.469.785 x 100%

= 1,29

4. Rasio Perputaran Kas (Cash Turnover Ratio)

Rasio ini akan menunjukkan nilai relative antara nilai penjualan bersih terhadap modal kerja bersih. Perhitungan rasio perputaran kas berdasarkan data di laporan keuangan PT. Indofood Sukses Makmur Tbk tahun 2016 adalah :

Rasio Perputaran Kas = (Penjualan Bersih) ÷ (Modal Kerja Bersih) × 100%

= 34.406.069 ÷ 9.101.577 x 100%

= 3,78

5. Working Capital to Total Asset Ratio

Rasio ini dapat menilai likuiditas dari total aktiva dan posisi modal kerja. Perhitungan Working Capital to Total Asset Ratio berdasarkan data di laporan keuangan PT. Indofood Sukses Makmur Tbk tahun 2016 adalah:

Working Capital to Total Asset Ratio = Aktiva Lancar - Hutang Lancar ÷ Total Aktiva x 100%

= 15.571.362 - 6.469.785 ÷ 28.901.948 x 100%

= 3.15

B. MENGHITUNG COST OF CAPITAS (COC)

Menghitung biaya modal hutang Biaya hutang akanmenunjukkan seberapa besar biaya yang harus ditanggung oleh perusahaan sebagai akibat penggunaan dana yang berasal dari hutang (pinjaman). Dalam menghitung biaya modal relevan adalah biaya hutang setelah rumus yang digunakan adalah pendekatan after tax basis, dimana variabel yang diperlukan dalam perhitungan ini antara lain tarif pajak, beban bunga, dan hutang jangka panjang. Biaya modal utang dibagi menjadi:

kd = I+(N-Nb)/n

(Nb+N)/2

Keterangan :

kd = biaya modal hutang obligasi

I = Bunga hutang jangka panjang (obligasi) satu tahun dalam rupiah

N = Harga nominal obligasi atau nilai obligasi pada akhir umurnya

Nb = Nilai bersih penjualan obligasi

n = Umur obligasi

Selanjutnya ka disesuaikan dengan tingkat pajak sehingga :

ki = kd (1 – t)

Menghitung biaya modal saham biasa dengan menggunakan metode

Biaya modal saham preferen

Kp = Dp / PO

Keterangan :

kp = Biaya saham preferen

Dp = Dividen saham preferen

PO = Harga saham preferen saat penjualan

Biaya modal saham biasa

ke = (Dl / PO) + g

Keterangan :

ke = biaya modal saham biasa

Di = dividen

P0 = harga penjualan saham saat ini

g = Grow/ pertumbuhan

Menghitung biaya modal rata-rata tertimbang denganrumus:

WACC= (Kd x Pd) + (Ke x Pe)

Keterangan :

Kd: biaya hutang setelah pajak

Pd: proporsi hutang

Ke: biaya modal sendiri

Pe: proporsi modal sendiri

= 1,92

3. Cash Ratio

Rasio ini membandingkan antara kas dan aktiva lancar yang bisa segera menjadi uang kas dengan hutang lancar. Perhitungan cash ratio berdasarkan data di laporan keuangan PT. Indofood Sukses Makmur Tbk tahun 2016 adalah :

Cash Ratio = (Kas atau Setara Kas) ÷ (Hutang Lancar) x 100%

= 8.371.960 ÷ 6.469.785 x 100%

= 1,29

4. Rasio Perputaran Kas (Cash Turnover Ratio)

Rasio ini akan menunjukkan nilai relative antara nilai penjualan bersih terhadap modal kerja bersih. Perhitungan rasio perputaran kas berdasarkan data di laporan keuangan PT. Indofood Sukses Makmur Tbk tahun 2016 adalah :

Rasio Perputaran Kas = (Penjualan Bersih) ÷ (Modal Kerja Bersih) × 100%

= 34.406.069 ÷ 9.101.577 x 100%

= 3,78

5. Working Capital to Total Asset Ratio

Rasio ini dapat menilai likuiditas dari total aktiva dan posisi modal kerja. Perhitungan Working Capital to Total Asset Ratio berdasarkan data di laporan keuangan PT. Indofood Sukses Makmur Tbk tahun 2016 adalah:

Working Capital to Total Asset Ratio = Aktiva Lancar - Hutang Lancar ÷ Total Aktiva x 100%

= 15.571.362 - 6.469.785 ÷ 28.901.948 x 100%

= 3.15

B. MENGHITUNG COST OF CAPITAS (COC)

Menghitung biaya modal hutang Biaya hutang akanmenunjukkan seberapa besar biaya yang harus ditanggung oleh perusahaan sebagai akibat penggunaan dana yang berasal dari hutang (pinjaman). Dalam menghitung biaya modal relevan adalah biaya hutang setelah rumus yang digunakan adalah pendekatan after tax basis, dimana variabel yang diperlukan dalam perhitungan ini antara lain tarif pajak, beban bunga, dan hutang jangka panjang. Biaya modal utang dibagi menjadi:

kd = I+(N-Nb)/n

(Nb+N)/2

Keterangan :

kd = biaya modal hutang obligasi

I = Bunga hutang jangka panjang (obligasi) satu tahun dalam rupiah

N = Harga nominal obligasi atau nilai obligasi pada akhir umurnya

Nb = Nilai bersih penjualan obligasi

n = Umur obligasi

Selanjutnya ka disesuaikan dengan tingkat pajak sehingga :

ki = kd (1 – t)

Menghitung biaya modal saham biasa dengan menggunakan metode

Biaya modal saham preferen

Kp = Dp / PO

Keterangan :

kp = Biaya saham preferen

Dp = Dividen saham preferen

PO = Harga saham preferen saat penjualan

Biaya modal saham biasa

ke = (Dl / PO) + g

Keterangan :

ke = biaya modal saham biasa

Di = dividen

P0 = harga penjualan saham saat ini

g = Grow/ pertumbuhan

Menghitung biaya modal rata-rata tertimbang denganrumus:

WACC= (Kd x Pd) + (Ke x Pe)

Keterangan :

Kd: biaya hutang setelah pajak

Pd: proporsi hutang

Ke: biaya modal sendiri

Pe: proporsi modal sendiri

LAPORAN POSISI KEUANGAN

LAPORAN LABA RUGI

Referensi :

http://www.idx.co.id/

http://gigokah.blogspot.co.id/2013/11/biaya-modal-perusahaan.html

http://herry.staff.gunadarma.ac.id/Downloads/files/7098/BIAYA+MODAL+%28COC%29.doc.

https://infomanajerna.blogspot.co.id/2012/12/biaya-modal-1.htmlhttp://qzhan-zone.blogspot.co.id/2014/09/contoh-soal-dan-jawaban-biaya-modal.html